"내가 왜 이걸 들고 있지?" 포스팅은

이 종목을 왜 샀는지 이유를 저장하기 위한 수단이며 개인적인 공부 겸 분석이므로 틀릴 수 있습니다.

종목 추천이 아닌 단순 개인 포스팅임을 분명히 밝힙니다.

지난 여름부터 아주 극소량 모아가고 있는 리츠 관련 종목인 ABR을 간단히 분석해본다.

1. 개요

ABR은 리츠 관련 범주에 속하는 종목이기는 하지만 직접적으로 부동산 임대료를 받아서 수익을 올리는 구조가 아니라 부동산 관련 대출 상품을 주요 사업으로 한다. 주로 다가구 주택을 건설하기 위한 비용을 대출해주며 다가구 주택의 특성상 경기에 민감하지 않은 것이 특징이다.

2. 분석

- 주가

구글 파이낸스를 이용했다.

올해 고점 대비 상당히 빠졌다가 9월 현재 다시 올라온 모습이다.

6월 저점을 찍고 급등했지만 전반적인 방향성은 여전히 우하향인 상태이다.

방향성으로는 그다지 좋은 모습을 보여주지 못하고 있다.

다만 인플레이션 관련 악재를 지난 6월에 많이 소화한 모습이고

앞으로는 경기 침체 여부 및 얼마 남지 않은 금리 인상 고점을 감안하여 바라볼 필요가 있다.

손익계산서를 분기/연간별로 보자.

연간으로는 매년 수익과 순이익이 증가했으며 특히 작년 2021년은 매우 호황이었음을 알 수 있다.

분기로 보면 작년 12월 대비 올 3월에 수익과 순이익이 감소했고 6월은 3월과 비슷한 수준을 유지하고 있다.

수익은 줄었지만 운영비도 줄었고 순이익과 순이익률도 괜찮아 보인다.

아마도 운영비를 줄여 순이익을 챙긴게 아닐까 예상해본다.

수익이 매우 높았던 작년의 순이익률이 51.29 였고 올해 1분기와 2분기 순이익률이 각각 59, 66 정도로 나온다.

따라서 아직 판단하기는 이르지만 순이익률은 아직까지 견조해보이고 사업 운영을 잘해가고 있는 것으로 판단해본다.

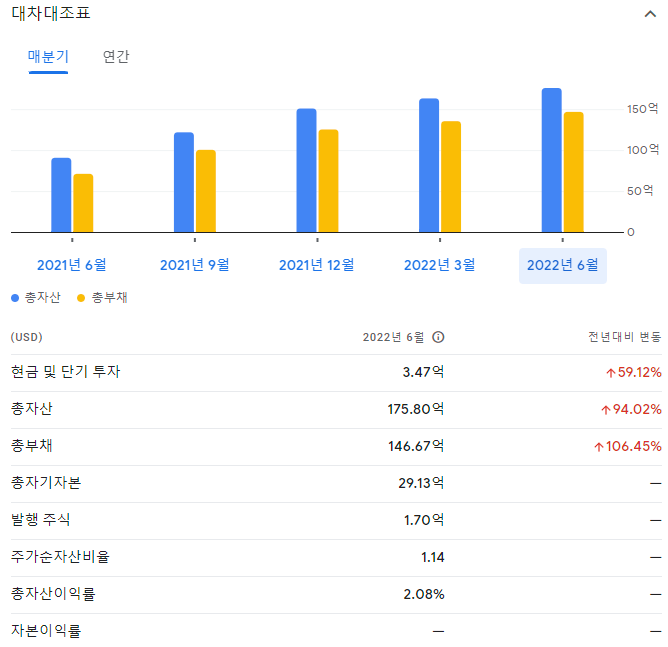

다음은 대차대조표이다.

분기로 보나 연간으로 보나 총자산과 총부채의 비율이 비슷한 수준으로 증가했다.

어쨌든 자기자본이 크게 줄어들지 않은 점은 다행스러워 보인다.

다만 기준 금리가 계속해서 크게 오르고 있는 현재 시점에 부채가 많을 수록 기대할 수 있는 순이익이 감소할 우려가 보인다. 지금과 같은 인플레이션 시대에는 부채를 줄이지 않으면 문제가 있을 수 있다.

ROE / ROA를 보면 좀 더 이해가 된다.

ROE가 높아서 전반적인 운영 수익은 좋아보이지만

ROA가 낮은 걸로 보아 위에서 확인한 부채로 인한 비용이 만만치 않다고 보인다.

- 배당

2008년 금융위기를 기점으로 약 3년 간 배당을 끊었다가 다시 우상향하고 있는 모습이다.

큰 위기 때 약한 모습인 듯하지만 코로나19 때는 버텨냈다.

2008년과 2020년은 물론 다른 유형의 위기이긴 했지만 배당성장이 꾸준히 이루어지고 있다는 점은 고무적이다.

3. 결론

사업성은 좋다. 다만 부채가 많은 점이 우려된다.

이제서야 모으기 시작한 배당종목이지만 비중은 낮게 가져가야할 것 같다.

기준 금리가 정점을 찍고 난 후 몇 분기 동안은 추이를 지켜볼 필요가 있다.

'경제&증권 소식' 카테고리의 다른 글

| 10월 나의 미국주식 포트폴리오 정리 (0) | 2022.10.11 |

|---|---|

| 주식을 언제 시작하면 좋을지 궁금한 사람들에게 남기는 짧은 소견 (0) | 2022.10.05 |

| "지금 개미들의 심리는?" 주식 시장 공포 지수 확인 하기 (1) | 2022.09.27 |

| "내가 왜 이걸 들고 있지?" 종목 간단 분석 - 알트리아 그룹 (Altria Group, Inc.) (4) | 2022.09.13 |

| 파월의 배신. 잭슨홀 연설 후 나스닥 급락. (9) | 2022.08.27 |